O score Serasa é talvez a pontuação mais importante na vida dos consumidores brasileiros, visto que é utilizado por pelo menos 90% das empresas na hora de avaliar se o cliente “merece” ou não ter crédito no mercado, como durante uma solicitação de empréstimo, pedido de cartão de crédito, aprovação de financiamento, enfim.

Contudo, para muitas pessoas essa visibilidade de sua pontuação de crédito é prejudicial, principalmente para quem está negativado ou acabou de quitar dívidas e está com o score de crédito baixo, pois dificulta a aprovação de crédito junto às empresas.

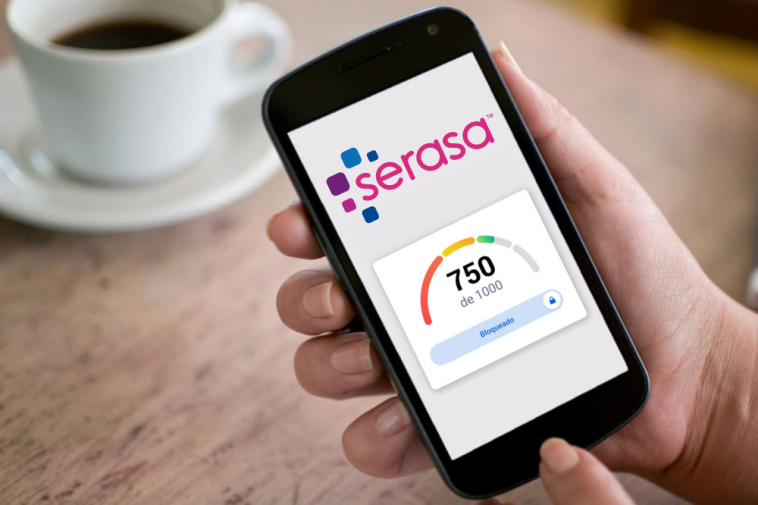

A boa notícia é que o birô de crédito Serasa anunciou que quem assina a versão premium de seus serviços, agora poderá contar com a ferramenta “Lock & Unlock”, para bloquear ou desbloquear a visibilidade de seu score Serasa a terceiros.

Assim, a Serasa Experian espera diminuir os riscos de fraudes, visto que será o usuário que decidirá quais empresas poderão analisar sua pontuação e demais informações sobre seu comportamento financeiro enquanto consumidor.

Entenda como funcionará a nova visibilidade do score Serasa

Como mencionado acima, com a nova ferramenta, o usuário terá mais controle sobre quem está tendo acesso a suas informações e dados registrados na plataforma do Serasa. Em comparação, podemos dizer que a funcionalidade está bem semelhante ao Open Banking.

Na prática, quem decidir desbloquear a visibilidade de seu score de crédito, estará sinalizando que tem interesse em crédito ou outro tipo de serviço financeiro do mercado, ou seja, que as empresas têm liberdade para fazer a consulta em seu perfil.

Nesses casos, quando determinada empresa for fazer a busca no score da pessoa, o usuário será notificado, para que aceite ou rejeite a liberação para a análise de crédito.

De acordo com o diretor do Serasa, Pedro Dias Lopes, essa nova função no score de crédito Serasa é revolucionária, visto que oferecerá muito mais autonomia e proteção tanto aos consumidores quanto às empresas.

Isso porque com um simples clique, o usuário poderá sinalizar se realmente está em busca de crédito e se permite ou não que a empresa conheça seu score, visto que ultimamente diversas instituições têm sido multadas pelo uso indevido de informações dos brasileiros.

Como alterar a visibilidade do score de crédito

Para modificar a visibilidade da sua pontuação, basta fazer login no site do Serasa, desde que seja cliente premium da plataforma.

Quando estiver logado, é só procurar a aba de “Mais proteção contra fraudes” e confirmar o bloqueio ou desbloqueio da visualização de seu score Serasa.

Após terminar o processo, o usuário receberá uma mensagem de texto via SMS, notificando-o sobre a mudança no status de visibilidade de sua pontuação.